改定・電子帳簿保存法とは

令和4年1月1日から請求書や領収書などの帳簿書類を電子的に保存する際の手続等に関する「電子帳簿保存法」について、大幅に抜本的な見直しがあります。

今回の改正で電子帳簿の保存の一部手続きにおいて、事前承認制度が必要であったものが廃止されたり、スキャナ保存の際の適用要件の緩和などがあり、多くの企業において電子帳簿の保存を行いやすくなるとされています。しかしながら一方で改正前であれば電子取引において発生した電子書類は紙で印刷保存可能であったものが、いくつかの要件を満たした中でデータ保存することが義務付けられます。

この「いくつかの要件を満たした中で」という条件が大変曲者で、条件を満たせるようなシステムに投資できる潤沢な資金力がある大手企業ならともかく、中小零細、個人経営など必ずしもシステム投資に十分な予算を割けない企業などが対応策を検討するには大変頭の痛い問題になります。

そもそもどこに相談していいかわからない

このような状況で多くのソフトウェアベンダーがここぞとばかりに対策製品なるソフトウェアの売り込みに躍起になっています。

但しどんなことでも言えることですが、自社の取巻く状況をよく理解し整理して、どういった対策が必要なのかを見極めない限り、どんなに優れたソフトウェアを購入したからといって即解決とはいかないので注意が必要です。

今回の対策を検討する上でもっとも参考にしたのは国税庁のホームページに記載してある「電子帳簿保存法一問一答」でした。ただ一通り関連書類読んだみた感想は「よくわからない」というのがものでした。

また、いろいろなネット記事のうち本法についての解説してくれるものもいくつか参考にしました。良心的に説明してくれるサイトはいくつかあるものの、そのほとんどは「この法改正を持って保存要件を満たさなければならない。→よってうちのサービスしか選択しなし!!」といった「売り込み」スタンスの内容が多く参考になるものはあまりありませんでした。

また、弊社に来社された業者様も営業で来られていますので上記のようなスタンスで、とても相談したいという気になれませんでした。

国税庁のホームページには、相談窓口として税務署などが案内されていますが、実際相談してみたところまずは税理士なりコンサルなりに相談してから保存について方向性を決めた上で相談してください。との回答でした。 税理士が「電子帳簿保存法」について精通しているとは思えませんし、コンサル(税理士を通じたものも含めて)「売り込み」スタンスとは思いますのであまり期待しないほうがよいでしょう。

対策は「できるだけ電子化を避け帳簿類は紙で保存」

そんな中で弊社が考えた対策の方法を結論から申し上げますと以下になるかと思います。

- できるだけ電子取引を避けると共に、できるだけ紙で保存するように努める。

- それでも発生する電子取引データは「索引簿」を用いるか、ファイルの命名規則を統一するかを決定し、共有フォルダに保存する。

- 参考資料を基に規定を作成する。

なぜ、上記のような対応策なのか、電子帳簿保存法・改定内容について詳しくみていきたいと思います。

罰則について

本題に入る前に今回の法改正、特に後述する「電子取引」の罰則についてみていきたいと思います。

「電子取引により授受した取引データを削除、改ざんするなどして、売上除外や経費の水増 しが行われた場合のほか、保存された取引データの内容が事業実態を表していないような場 合(架空取引等)も重加算税の加重対象となります。」

電子帳簿保存法一問一答【電子取引関係】<https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf>問40

「災害等による事情がなく、その電磁的記録が保存要件に従って保存されてい ない場合は、青色申告の承認の取消対象となり得ます。」とあります。但し、そのあとに「その申告内容の適正性については、税務調査において、納税者からの追加的な説 明や資料提出、取引先の情報等を総合勘案して確認することとなります。」

電子帳簿保存法一問一答【電子取引関係】<https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf> 問42

上記のとおり、青色申告の対象となるような個人経営の方に対するものや改ざんなどについての言及はあるもののそれ以外の法人について保存要件を満たさなかったことによる罰則についての言及は特に触れられていない印象です。

始まってみないとわからない

罰則に関して言えば、施行後の税務調査などで指摘されてみないとどういったものが罰則になるのかはわからないといった印象です。このことがかえって法人側の担当者が不安や混乱を招く原因になっていると思います。

さらに言えば、民間のネット記事のほとんどがシステムを販売する側の立場で書かれているものが多いので、自社システムへの誘導的な記事もしくはソリューションを提案することによるコネクションを促すものばかりで、システム投資に対して多くの予算を割けない企業側の担当者の立場で書かれたものがほとんどなくさらに混乱を招いている要因になっていると思います。

*追記 2021年11月12日の国税庁のHPより以下の内容が掲載されました。

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。

これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。「電子帳簿保存法Q&A(一問一答)~令和4年1月1日以後に保存等を開始する方~」「お問い合わせの多いご質問(令和3年11月)」

電子取引データの保存については2021年11月20日時点では厳格な罰則は見送りとなりました。但し、将来的にはデータの保存義務に対する罰則が課される可能性は含んでいるので、今後対策を講じていく必要性はありますでのご注意ください。

準備と施工後の実施は必要

始まってみないとわからないからといって、何もしなくてよいかというとそうではありません。やはり、準備をして施工後はそれに沿って実施していくことが求められると思います。税務調査の際の「おめこぼし」だけを期待して何もしないという訳にはいかないと思います。

企業の担当者が抱く不安は

- 何を目指して実施していけばよいのか

- 何から始めればよいのか

- どこまで何をやればよいのか

が明らかになっていないことです。

各法人の実情は様々なのでこれを明らかにしない限りは いくら優れたサービスやソフトウェアでを導入しても、必要なのかそうでないのかさえ分かりません。自社の現状を十分把握することが求められます。

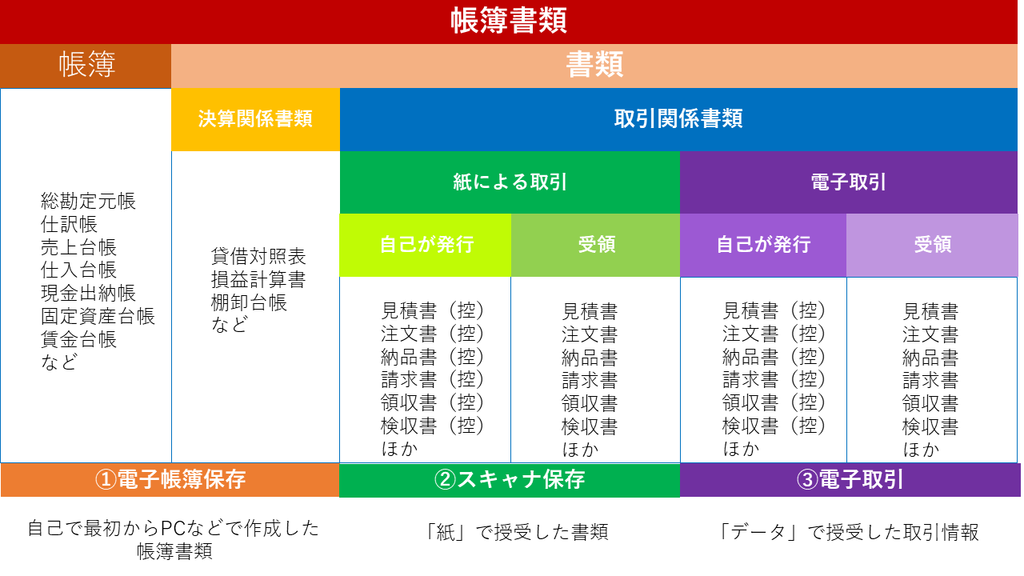

電子帳簿保存法の対象書類について

では、今回の電子帳簿保存法の対象となる帳簿・書類はどいういったものになるのでしょうか?以下の図のように分類されると思います。

電子帳簿保存法上の区分について

電子帳簿保存法上の区分には大きくわけて3つあります。

①電子帳簿等保存

②スキャナ保存

③電子取引

今回の法改正で最大の問題は③の電子取引の部分です。①電子帳簿等保存、②スキャナ保存に関して言えば当面置いておいてもよいと思います。

①電子帳簿等保存に関して言えば、要件を満たした会計ソフトを利用すれば紙保存でなくても良くなるためメリットありそうですが②スキャナ保存は、タイムスタンプ要件に満たすか、スキャナデータ が保存された時刻の記録及びその時刻が変更されていないことを確認できるSaaS型のクラウドサービスを利用するしかないことに加えて、

- スキャナ保存作業が発生する

- クラウドサービスの検索要件入力作業が生じる

- クラウドサービスへの出費がかさむ

など、面倒な作業が増える上に有償になるのであれば、スキャナ保存するメリットは見出せません。むしろこれまでの紙のままの保存(もらったらファイルに綴じるだけ)のほうがより生産的です。電子化するメリットは生産性向上なのにこれでは本末転倒です。(保管場所に掛かるコストと保管スペースにメリットがあれば検討の余地はありますがその分作業量は増えると思います。)

以上のことから紙文書は紙文書での保存が最良の選択であり、スキャナ保存は選択しないほうがよいと思っています。①については検討しても良さそうですが③の電子取引の処置が片付いてからでも良さそうなのでひとまず置いておくのがよいでしょう。

電子取引が最大の懸念事項

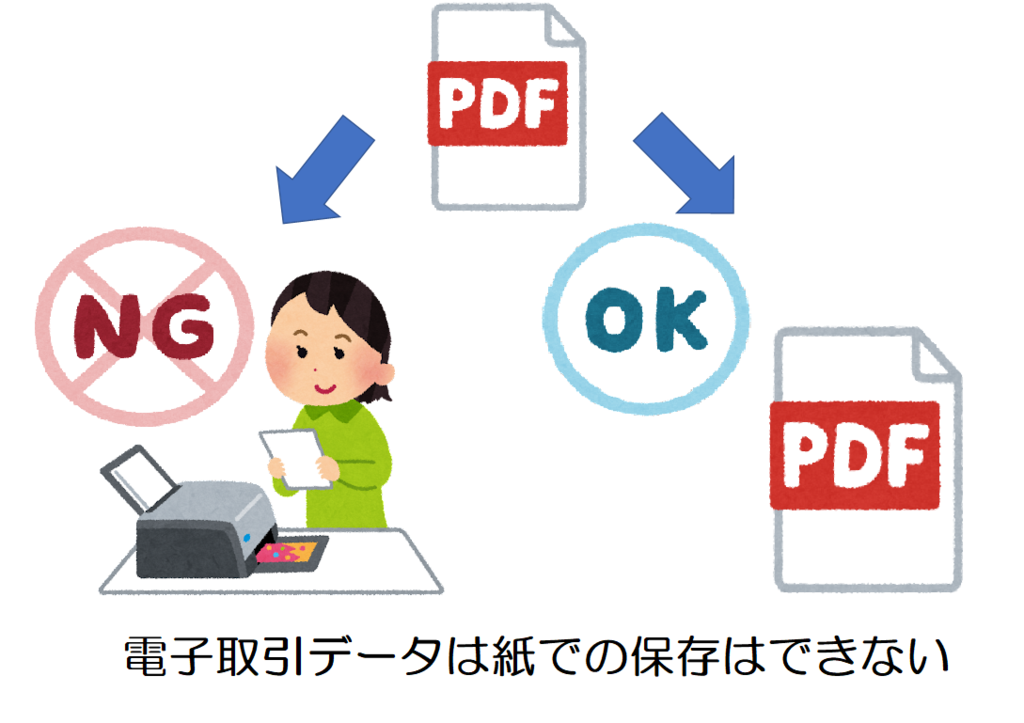

今回の法改正で最大の懸念事項は「電子取引」中に受け取った取引データーもしくは、発行した取引データなどはこれまで印刷したあと紙で保存が許されていたのが、今後はデータでのみしか保存できない点です。これだけの要件ならそれほど問題ではないのですが、データを保存する上でさらにいくつかの要件を満たさなくはいけないという決まりがあるのでこれに対応することが最大の懸念事項です。

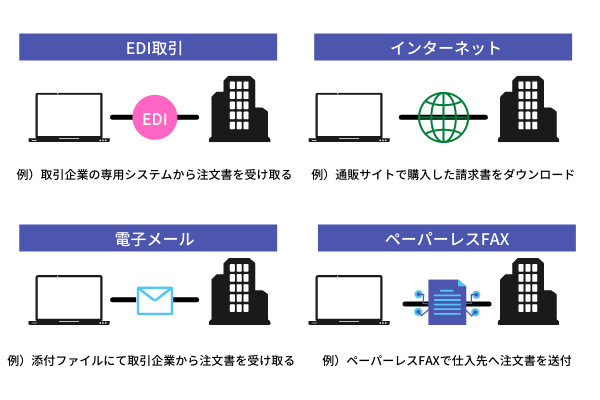

まず要件について説明する前に電子取引とはどういうものを指すのでしょうか?改めて整理してみましょう。

「いわゆるEDI取引、インターネット等による取引、電子メールにより取引 情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイト を設け、当該サイトを通じて取引情報を授受する取引等をいいます。」

参考:電子帳簿保存法一問一答【電子取引関係】問2<https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf>

ファックスは電子取引?

細かいことではありますが、紙で送付したFAXまたは紙で受け取ったFAXは紙として保存してよいということなので、ファックスすべてがダメということではなくあくまで「ペーパーレスFAX」がこの要件に入ってきます。

ファクシミリを使用して取引に関する情報をやり取りする場合については、(中略)、書面による取引があったものとして取り扱うが、複合機等のファクシミリ機能を用いて、電磁的記録により送受信し、当該電磁的記録を保存する場合については、法第2条第5号に規定する電子取引に該当することから、規則第4条に規定する要件に従って当該電磁的記録の保存が必要となることに留意する。

参考:国税庁HP「電子帳簿保存法取扱通達の制定について」の一部改正について(法令解釈通達)https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/kaiseir030628/pdf/01.pdf

自己が電子発行した書類もデータ保存対象

またよくある誤解として、保存義務が発生するのは電子取引データを受け取った側だけでよいとの誤解がありますが、送付する側にも保存義務が発生しますので注意が必要です。

例えば、メールで請求書を送付した場合、その請求書は電子取引で発生した書類ということになるので、データ保存義務が発生します。

「電子取引」とは、・・・取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。」

参考:電子帳簿保存法一問一答【電子取引関係】 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf

また、発生した電子的な取引記録データも同時に保存しなくてはならないという義務が発生するということになります。

「令和3年度の税制改正により電子取引の取引情報に係る電磁的記録については、電磁的記 録を出力した書面等を保存する措置は廃止され、その電磁的記録(データ)を保存しなけれ ばならないこととされました。」

参考:電子帳簿保存法一問一答【電子取引関係】 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf 問12

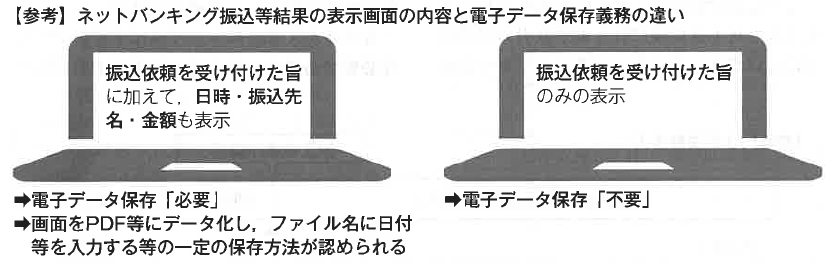

見落としがちなのはネットバンキング

見落としななのが支払業務で発生する「ネットバンキング」を利用した場合です。「ネットバンキング」はEDI取引となり、画面上に「振込依頼を受け付けた旨」に加えて「日時」・「振込先名」・「金額」が表示されている場合はデータ保存が必要となります。

出典「週刊税務通信・インターネットバンキングは電子取引に該当 令和3年11月1日」より

このように電子取引は大変対象範囲が広くまた企業によって様々な捉え方があるので、自社の取引の中で「これは電子取引かどうか」を見極めるることがとても重要です。

電子取引の保存要件

では電子取引で発生した保存要件にはどのようなものがあるのか見ていきましょう。

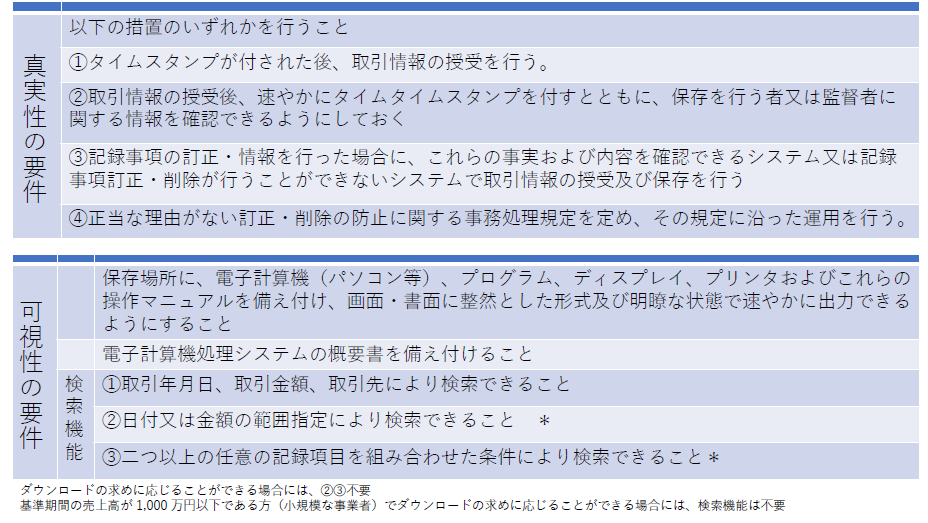

大きく分けて「真実性の要件」と「可視性の要件」に分かれています。

「真実性の要件」対応は「規定」を作成

「真実性の要件」はいずれか を選択すればよいです。

- ①、②、③サービス・システムを導入する。

- ④規定をつくる

の選択になります。

弊社であれば迷わず④を選択するのが賢明と思っています。①、②、③の場合であれば何らかのサービスかシステムを導入する必要があります。

①、②、③選択したからといって日々の作業に負担となる可視性の要件の検索機能の素になるデーター入力はなくならないので①、②、③を選ぶメリットがないと思っています。④を選んでも規定を作らなくてはいけませんが、国税庁のホームページにひな形があるのでそれを基に作成するすればよいかと思います。

冒頭でもお話した現実的な対応策の

作成するのは大変そうですが、システムやサービスを有償で導入するにしても、どのように運用していくかのルールづくりは避けて通ることはできません。ここは労を惜しまず根気よく規定を作成していきましょう。

- 参考資料を基に規定を作成する。

がこれに当たります。

- 電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB) 参考:国税庁HPより

- 電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)(Word/18KB) 参考:国税庁HPより

タイムスタンプとは

因みにスタンプとは タイムビジネスの信頼性向上を目的として、一般財団法人日本データ通信協会が定める基準を満たすものとして認定された時刻認証業務によって付与され、その有効性が証明されるものです。自社で工夫してできるものではないので、基本的には有償となります。実際に使用するパターンとしてはSaasサービスに付加されたものを使用する例が多いように思います。

次に「可視性の要件」についてみていきましょう。

まず、最初の「保存場所に~」という一見すると難しい内容ですが、取引情報をいつでもプリンタ・ディスプレイに表示できるようにしてもらえれば対応可能ということで、要するに税務調査等があった場合に調査員がすぐに取引情報を見れる状態であればよいのでそれほどの大変ではないと思います。

次の「電子計算機システムの概要書を備えること」とありますが、こちらは①、②、③を選択しなければ特段考えなくてはよいのではと思いますが、念のため税務調査の際に上記で作成した規定をいつでも閲覧できるようにしておくのがよいでしょう。

索引帳を作成して検索要件を満たすかファイルの命名規則を統一

今回の最大の懸案事項はやはりこの「検索機能」についてになるでしょう。この①~③の3つの項目を簡易的にできる方法として

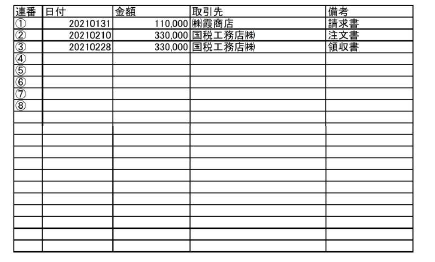

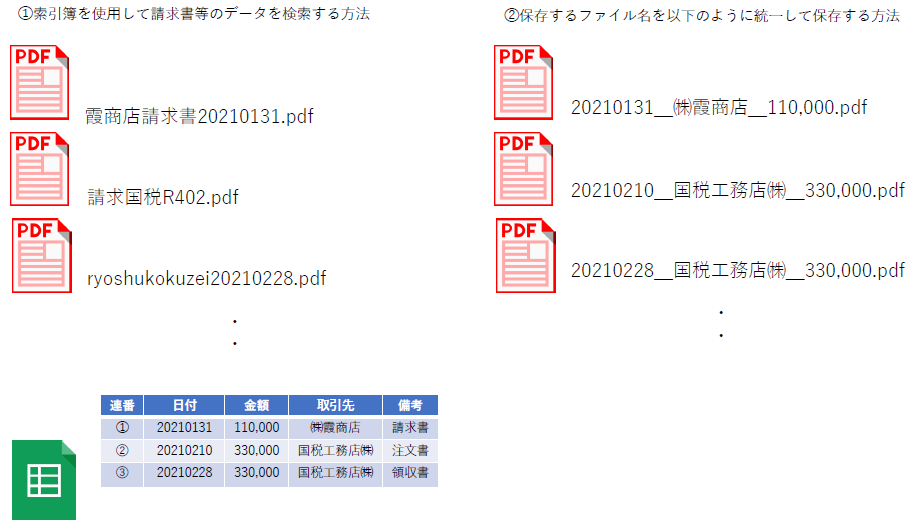

①索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。

参考:電子帳簿保存法一問一答【電子取引関係】 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf 問11

また

②保存するファイル名を以下のように統一してフォルダに保存する方法があります。

例)2022年(令和4年)11月30日付の株式会社霞商事からの20,000円の請求書データの場合⇒「20221130_㈱霞商事_20,000」*取引日付は西暦か和暦どちらかに統一

図にまとめると以下のようになります。

①は複数人で見積書を管理する場合は、索引簿を各々が記入しなくてはならないため周知徹底していくが大変そうです。②はファイル名を統一する作業が意外に大変そうです。必ずしもどちらが簡単であるとはいえなさそうですが、どちらか継続できるほうを選択していきましょう。(後程、作業が楽になるような支援ファイルについて触れますので、そちらを参考にしてください。)

①と②いずれか選択した場合でも、社内で複数人で管理することで生産性が向上すると思います。その際はNASなどのを用いて共有フォルダを作成しそこで分担して行うのがよいでしょう。またデータを失わないようにバックアップも忘れずにおこないましょう。

現実的な対応策の

- それでも発生する電子取引データは「索引簿」を用いるか、ファイルの命名規則を統一するかを決定し、共有フォルダに保存する。

がこれに当たります。

結局のことろは電子取引を少なくするのが一番の対策

ここまで見ていくと電子取引で発生したデータを以上の要件で管理するために多くの手間を割けなければなりません。であれば、いっそのこと電子取引をなくしていくしか方法がないように思います。自社内で電子取引に関わる案件を大幅に削減し、電子取引を少なくするほうがサービスやシステムを導入するより余程筋の良いの対策に思えてなりません。取引相手先から求められているならともかく、こちらから進んで電子取引を増やすことは賢明でないように思えます。

それでも発生する取引データはすでに述べた上記2点の対策で乗り切るしかないでしょう。

現実的な対応策の

- できるだけ電子取引を避けると共に、できるだけ紙で保存できるように努める。

がこれに当たります。

電子取引の対応手順

目指すべき方向性は上記のとおりです。ここからはどのように対応策を進めていくかを見ていきましょう。

その前に②スキャナ保存には、保存のタイミングなどに際して「重要文書」と「一般文書」という区分けがあるようです。

まずどこから手を付けてよいかわからない場合には上記を基に社内調査していくきっかけになるかもしれません。ただし、「重要文書」がだけが重要で、「一般文書」は保存しなくてはよいということではないのでご注意ください。あくまでもどこから考えればよいかというきっかけ作りとしてお考え下さい。

では実際にどのように調査するればよいかまとめました。主には経理部門 と その他各部署で分かれると思います。

まずは経理部門で取り扱う電子取引で発生する重要書類について把握していきましょう。

- 誰が<各部門>、だれから<取引先>(who)、

- どこに<どこにデータを保存しているか否か>(where)、

- 何のデータを<請求書、領収書など>(what)、

- どのように<メール、ダウンロード>(how)、

- いつ<どのタイミングで>(when)、

- なぜ電子取引なのか(why)・・・可能ならば電子取引をやめる選択肢もある。

それを基に以下を必要に応じて決定していきましょう。

- だれが(各部門or書類担当者)

- どこに(共有フォルダーなど)

- どの書類(請求書、領収書など)

- どのように(対応作業を)

- いつ(随時or一括)

その後、各部門発生する一般書類(注文書、請求書)について上記と同じように把握し対応策を検討する。という順で考えておけばよいと思います。

最も多いパターンは

企業の事業形態や取引の事情によって大きく変わってくると思いますが、中小・零細企業のもっとも多い電子取引の形態の例として以下のようなパターンが多いのではないでしょうか。

送る側

- 見積書(取引先へのメール)

- 注文書(仕入先へのメール)

受け取る側

- 請求書(仕入先からのメールもしくはEDI)

- 領収書(仕入先からのメールもしくはEDI)

- 注文書(取引先からのメールもしくはEDI)

- 見積書(仕入先からのメール)

その他

- ネットバンキングの振込

送る側からすると注文書などは できる限りFAX(ペーパーレスFAXでない)で送付するのが良さそうです。見積書に関しても同様ですが、取引先への求めに応じてメールで送付しなくてはいけない場合などはルールに沿って保存するしかないでしょう。

多くの中小・零細企業にとっては、納品書、検収書、請求書、領収書などは紙で印刷後、郵送もしくは持参することが多いのではないかと思いますので、電子取引というケースは稀かもしれません。

受け取る側からすると昨今のネット取引からメール添付やEDIなどのシステムからの請求書もしくは領収書をダウンロードすることが多くなってきていると思います。この取引が本当にネット購入しかできないのか検討し見直す機会にすべきかもしれません。また、仕入先からの見積の受け取りなどもできるだけFAXでの回答に統一すべきかもしれません。

取引先からの注文書を受け取ることについては、取引先との関係もあるので容易にFAXなどの変更を依頼するのは難しいかもしれません。

そうすると主には「送付する見積書」、「受け取る注文書」、「ネットバンキングに振込」などを中心に対応しなくてはならないケースが多いかもしれません。

運用中に気を付けること

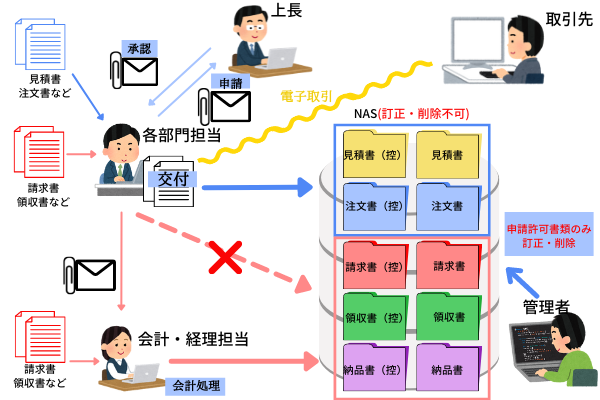

運用の参考例として以下の図のようにまとめました。

社内にNASを置き、各部門担当者が見積書、注文書などの「一般文書」をそれぞれが保存できるように共有設定していくのがよいでしょう。

経理部門への受け渡し方法の検討

請求書や領収書など電子データで受け取った際に 経理部門への 受け渡し方法なども考慮しておかなくてはならないでしょう。これまでであれば紙で印刷して渡すこともできましたが、共有フォルダに保存するだけだと、受け取る側は通知がないので支払い作業や記帳などの作業ができないままになります。この辺りはメールを利用するか、ワークフローなどをすでに運用中であればそれを利用するという手もあるかもしれません。

印刷してからメール送信はスキャナー保存対象?

これまで、上司に承認印などをもらった後にスキャナーして見積書を得意先にメールし、そのまま紙保存ということが可能でしたが、今回の法改正から、スキャナー保存してメールしたものは「電子取引」として扱わないといけなくなりますので、承認印などが必要な場合はpdf編集ソフトなどを利用して捺印できる仕組みを考慮する必要があるかもしれません。

また、請求書や納品書などを一度プリントアウトして、得意先などにメールで送信した場合なども、「スキャナー保存」の対象となります。

また「スキャナー保存」した電子取引文書は、削除や訂正などを行った際のバージョン履歴などの仕組みが必要となりますので、注意が必要です。

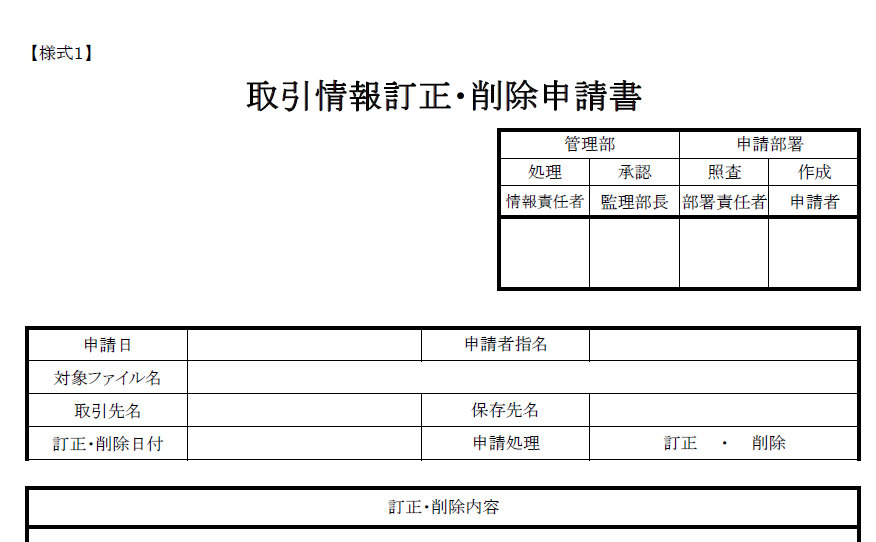

実際に運用するに当たっては「規定」の項目に記載しているように保存したデータを訂正・削除ができないような仕組みが必要になります。どうしても訂正・削除を行う場合は 申請書を書き その履歴を残す必要があります。NASの共有フォルダーの権限などを利用して「削除・訂正」できないようにしておくとさらによいでしょう。(機能はメーカーによって違うと思いますので各自でご確認ください。)

参考までに「取引情報訂正・削除申請書」を掲載します。ご自身の会社の実情に合わせて変更いただきご活用ください。

ルールを決めることも重要ですがこれを会社内で共有していくことがもっとも骨の折れる作業かもしれません。

そういう意味では何かしらのサービスやソフトウェアを導入しても一番大変な作業は決めたルールを周知していくための社内コミュニケーションではないでしょうか。

専用のソフト・サービスは必要ないか?

これまで考察したとおりのルールに従って運用していく中で、不便を感じたり不都合があれば、その都度、保存方法等を改善していけばよいのではないかと思います。また、今後の周囲の動向や税務調査などで指摘された内容を基により良い方法が導き出せると思います。その上で専用ソフトやサービスを導入していく必要を感じたケースがあった場合、初めて検討することを考えればよいと思います。

もし専用のソフトを検討するのであれば公益社団法人日本文書情報マネジメント協会(JIIMA)による要件適合性の確認(「認証」)を受けたものの中から選択することもできます。

参考:国税庁「JIIMA認証情報リスト」https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/pdf/JIIMA_list_4.pdf

支援ファイル

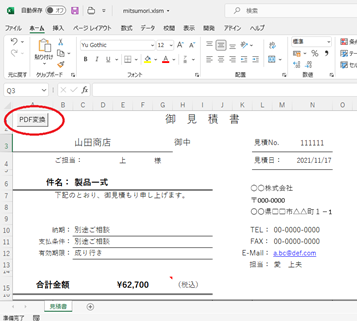

「電子帳簿保存法」を取り組むに当たっていくつか支援ファイルを無料で掲載いたします。②保存するファイル名を統一してフォルダに保存する方法を選択した場合、 送る側にしても受け取る側にしてもファイル名を毎回手入力で日付、取引先名、金額を手入力するのは大変なので、これを決まった形で出力できれば随分作業が楽になるのではないかと思います。そこで送る側と受け取る側それぞれに対応したものを以下に掲載しておきますのでご活用ください。

送る側の支援ファイル

一つ目は見積書のフォーマットにpdf変換する際に命名規則に沿ってエクスポートできれば、少し運用が楽になるかもしれません(「見積書」のタイトルを「注文書」に変更してをPDFで送付するもしくはペーパーレスFAXで送信する場合でも利用できると思います。)

「PDF変換」ボタンを押すだけでpdfを作成可能

「日付_名前_金額」に沿ってpdfを自動エクスポート

Webサイトにサンプルとして貼っておきますので、興味のある方はダウンロードしてご自由にお使いください。

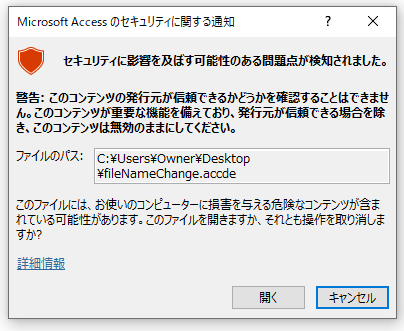

ファイルを開く際にセキュリティに関する通知が表示されますが、お使いのPCに障害を及ぼすようなプログラムはございませんので安心してご使用ください。(使用する際は「編集を有効にする」と「コンテンツの有効化」をクリックしてください)

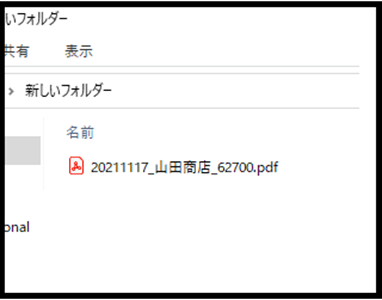

受け取る側の支援ファイル

また二つ目に、受けった側の支援ファイルとして

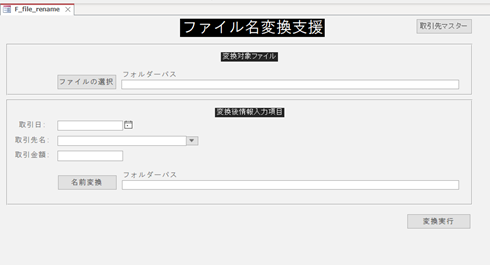

受け取った請求書、領収書などのファイルの名前を「命名規則」に沿って変換できるAccessファイルを貼っておきますので、ご興味のある方はダウンロードしてご自由にお使いください。

Access をお持ちでない方にも accessRuntimeをインストールすることで使用できると思いますのでお試しください。

ファイルを選択、各項目を入力し「名前変換」→「変換実行」でファイル名を変換

- accessRuntime についてはこちらから Access Runtime をダウンロードMicrosoft 365インストールする

ファイルを開く際にセキュリティに関する通知が表示されますが、お使いのPCに障害を及ぼすようなプログラムはございませんので安心してご使用ください。(使用する際は「開く」をクリックしてください)

クラウドサービスには要注意(無料のものも)

前述のとおり、ここぞとばかりにいろんなメーカー、サービス会社が売り込みに躍起になっています。有料のものはもちろんですが、無料のクラウドサービスを謳うものもあるようです。しかし現段階でそのようなサービスを利用することはおすすめしません。

無料サービスと言えども何かしら収益を獲得しなくてはいけないため、いずれは有料になり制限が掛かることが想定されます。それが自社とって許容の範囲であればよいですが、国税関係書類は保存期間が最低7年と長期に及ぶ上データ量も多くなり利用料金も高額になる可能性があります。

また外部に出してもよい情報なら問題ないですが、SaaSなどはサービス提供会社が見ようと思えば中身は見れてしまう仕組みです。重要な価格情報等を外部に保存するというリスクも十分考慮する必要があります。

まずは自社ができる範囲内で対応策を考えていくことから始めることでいろいろな改善点は出てくと思います。論点が整理できた後にそれを改善できるようなサービスなどを検討することをお勧めします。

まとめ

電子帳簿保存法を対策する段階では、ソフトウェアやサービスの購入は避け必要以上の投資はせずに今できる環境の中で上記対応策から実施していけばよいと思います。

まずは、自社内の電子取引がどのようなものがあるのかまた、それを本法に合わせた管理方法はどういうものが適切かを考えた上で必要であれば、金銭を伴うサービス導入を検討してみてはいかがでしょうか?

国はデジタル化を謳っていますが、今回の法改正はむしろアナログ化を推進するような内容であり、とても歓迎すべきものはなっていないと思います。今後の改定の中で電子取引の内容について要件が緩和されることを期待したいと思います。